La utilidad y la caja son dos factores importantes para asegurar la supervivencia de cualquier empresa. Sin embargo, vender no es cobrar y si no somos conscientes de esto, podríamos dejar la empresa en aprietos para el largo plazo.

Hace poco estaba realizando la presentación financiera de una empresa para el primer semestre del 2022. Ya habíamos realizado el análisis de la estructura financiera y seguiríamos con el estado de resultados comparando año a año y trimestre a trimestre. De entrada, la presentación tenía un apartado importante con los cuadros de utilidad y les comentaba que el semestre había sido bueno si los comparábamos con el año anterior, el trimestre anterior y los objetivos. En ese momento, el gerente interrumpe con una pregunta:

No entiendo algo: si tenemos utilidad, la empresa está generando ganancias, pero cada mes tengo que hacer magia para poder pagar la nómina, los proveedores, etc. ¿Dónde está esa plata que nos ganamos?

La pregunta era muy válida. ¿Cómo puede una empresa estar generando utilidad y aún así tener que acudir a bancos para pagar? Esto se da porque el análisis de rentabilidad por sí solo no nos indica el flujo de caja que tiene la empresa e incluso, cada negocio es diferente y debe ser analizado bajo sus propios parámetros.

El negocio es muy bueno a primera vista: para nuestro caso, todo el inventario se compra bajo pedido, es decir, primero se realiza la venta y luego se acude al proveedor por inventario. La empresa tiene clientes recurrentes y de alto consumo que compran con 30 días de crédito. Sin embargo, debido a un cambio reciente de proveedores, estos dan crédito de 10 días para pagar. Le comenté que allí radicaba la diferencia entre utilidad y caja. Para esto, debemos entender cada concepto:

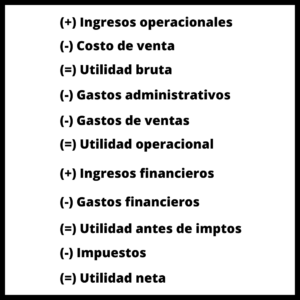

Utilidad

Entendemos como utilidad aquella ganancia o pérdida que arroja el resultado de tomar los ingresos generados y restarle todos los costos y gastos para operar. A esta operación la conocemos como estado de resultados. A continuación, podemos observar una estructura ejemplo de este informe:

El estado de resultados nos permite conocer si una empresa está siendo rentable o no en un periodo determinado. Una empresa es rentable cuando sus ingresos son mayores a sus costos y gastos. Es importante destacar que los ingresos provienen de la venta de bienes y servicios, es decir, en el momento en el que se trasladan los bienes y servicios hacia el cliente y no cuando este realiza el pago.

Caja

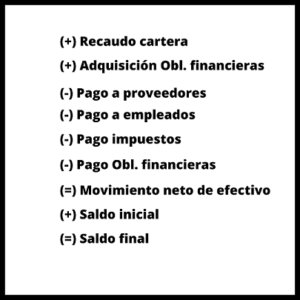

Cuando hablamos de movimientos en caja nos referimos a todas las transacciones monetarias que realiza la empresa en un determinado tiempo. Las afectaciones en caja se dan por recaudo de cartera, pago de proveedores, pago de nómina, pago de impuestos, adquisición o pago de obligaciones financieras, entre otras. En este sentido, la empresa tendrá un movimiento de caja saludable siempre y cuando sus entradas de efectivo operativas sean mayores a sus salidas de efectivo. A continuación, podemos ver un movimiento general de un movimiento de caja para una empresa:

El movimiento de caja nos permite conocer la capacidad que tiene la empresa para generar efectivo y a su vez, la manera en que este efectivo está siendo utilizado para la operación.

Utilidad y caja, ¿Son lo mismo?

Como vimos, los ingresos están directamente relacionados con la venta de bienes y servicios. Esto se da cuando se trasladan los derechos y obligaciones sobre un bien o con la prestación efectiva de un servicio. Por otro lado, las afectaciones de caja se dan cuando el dinero de estos ingresos es recaudado. Hecho que se puede dar en el mismo momento de los ingresos o después.

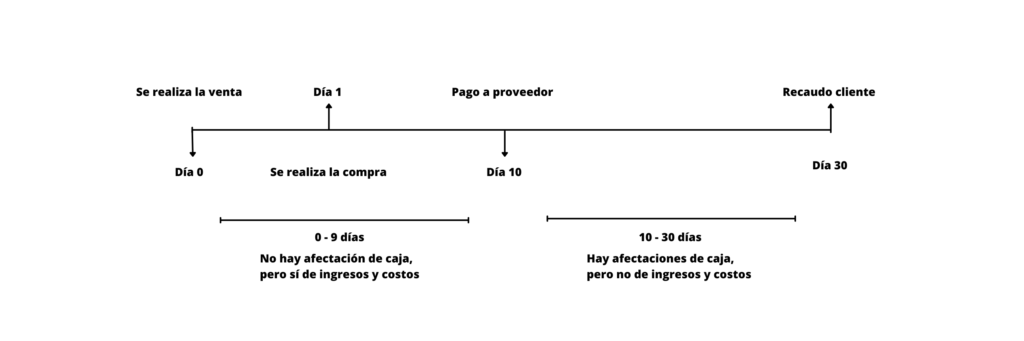

Cuando retomamos la conversación, le recordé los plazos que se manejan en clientes (30 días) y proveedores (10 días) y que en el entendimiento de la siguiente línea de tiempo entenderíamos porque se ha visto obligado a tomar dinero prestado de los bancos para poder pagar las obligaciones.

Cuando vimos esta línea de tiempo todo quedó claro. Antes del día 10, la empresa ya ha entregado los inventarios vendidos al cliente y al momento de realizar la compra ya tenía un ingreso y un costo asociado a la mercancía vendida. En este punto, la empresa ya está generando utilidad, aún cuando no ha realizado un solo movimiento de caja. Para el día 10, la empresa debe pagar al proveedor por la mercancía comprada, sin embargo, el cliente todavía tiene 20 días restantes para pagar. Aquí es cuando la empresa, aún teniendo utilidad, debe salir a buscar dinero prestado de los bancos para poder pagarle al proveedor mientras el cliente realiza el pago.